METODOLOGÍA COMPLETA

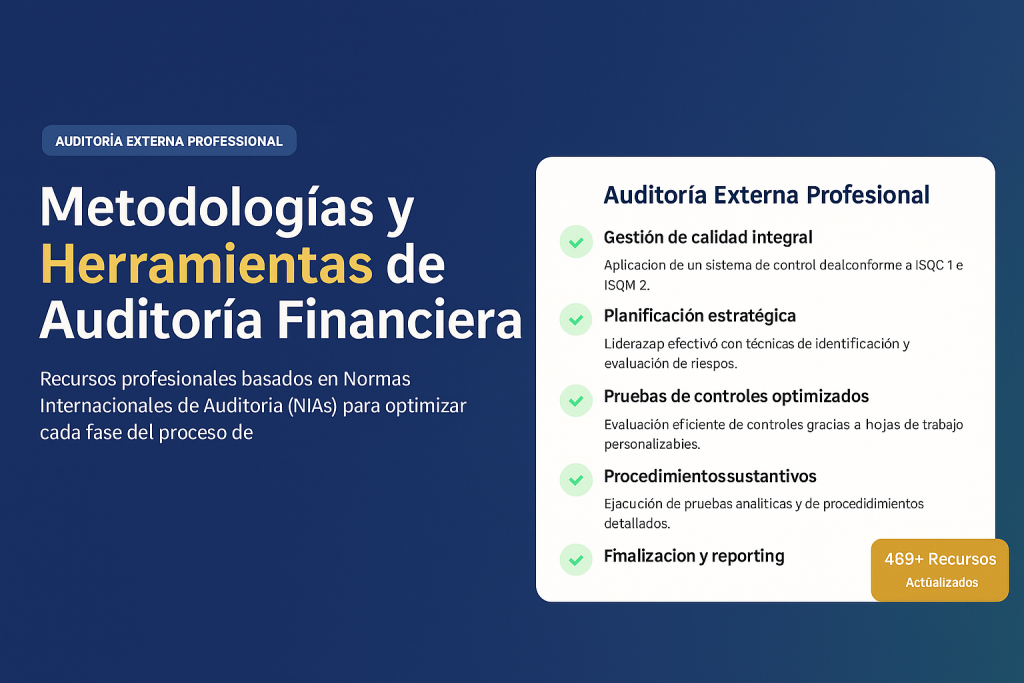

Metodologías y Herramientas de Auditoría Financiera

Recursos profesionales basados en Normas Internacionales de Auditoría (NIAs) para optimizar cada fase del proceso de auditoría externa.

![]()

Gestión de calidad integral

Implementa un sistema de control de calidad conforme a ISQM 1 y ISQM 2. Incluye políticas, procedimientos y documentación para asegurar que los encargos cumplan con estándares profesionales.

15 Recursos Fase 1

![]()

Procedimientos Sustantivos

Pruebas de detalle y procedimientos analíticos sustantivos para obtener evidencia de auditoría sobre montos e información revelada en los estados financieros.

150 Recursos Fase 4

Planificación

Compresión del cliente, evaluación de riesgos, determinación de materialidad y desarrollo de la estrategia de auditoría para maximizar la eficiencia y efectividad.

62 Recursos Fase 2

![]()

Finalización

Evaluación de resultados, formación de opinión, preparación del informe del auditor y comunicación con los responsables del gobierno de la entidad.

21 Recursos Fase 5

Pruebas de Controles

Evaluación del diseño e implementación de controles internos relevantes para la auditoría, incluyendo pruebas de eficacia operativa.

24 Recursos Fase 3

BIBLIOTECA PROFESIONAL

Recursos de Auditoría Externa

Accede a una completa colección de recursos prácticos, plantillas, checklists y herramientas organizadas por fase de auditoría según las Normas Internacionales.

Recursos Destacados. Descarga unos archivos Gratis.

![]()

Ahorro de tiempo significativo

Reduce hasta un 40% el tiempo dedicado a documentar procesos y preparar papeles de trabajo con plantillas listas para usar y adaptables a cada cliente.

Desarrollo profesional continuo

Mejora tus competencias y las de tu equipo con recursos que incorporan las mejores prácticas y enfoques actualizados en auditoría externa.

![]()

Cumplimiento normativo garantizado

Asegura que tu trabajo cumpla con todas las NIAs y estándares internacionales vigentes, minimizando riesgos en revisiones de control de calidad.

![]()

Soluciones para casos complejos

Encuentra guías específicas para situaciones desafiantes como evaluación de empresa en marcha, valoración de instrumentos financieros y auditoría de estimaciones.

![]()

Enfoque efectivo basado en riesgos

Utiliza métodos probados para identificar, evaluar y responder a los riesgos de manera eficiente, enfocando esfuerzos donde realmente importa.

Escalabilidad para todo tipo de auditorías

Adapta nuestros recursos tanto para auditorías de entidades pequeñas como para encargos complejos de grandes corporaciones o grupos empresariales.

$ 69.99

$ 49.99 Unico Pago

Ideal para auditorías con Plantillas en Word y Excel

Recursos incluidos

![]() Más de 100 Plantillas de Auditoría por Fase (Nías)

Más de 100 Plantillas de Auditoría por Fase (Nías)

![]()

Libro PDF: Auditoria Práctica de Estados Financieros PDF

![]()

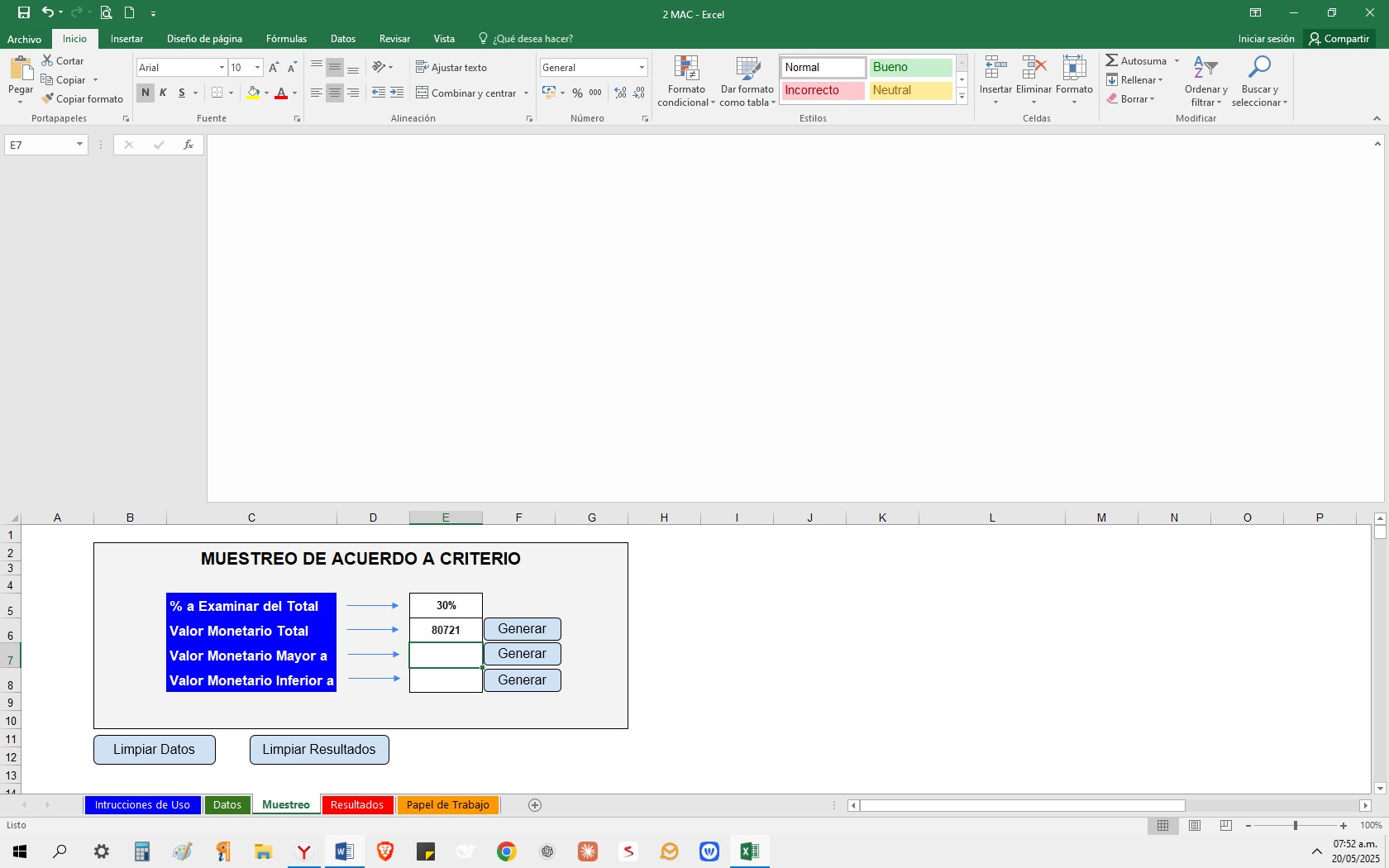

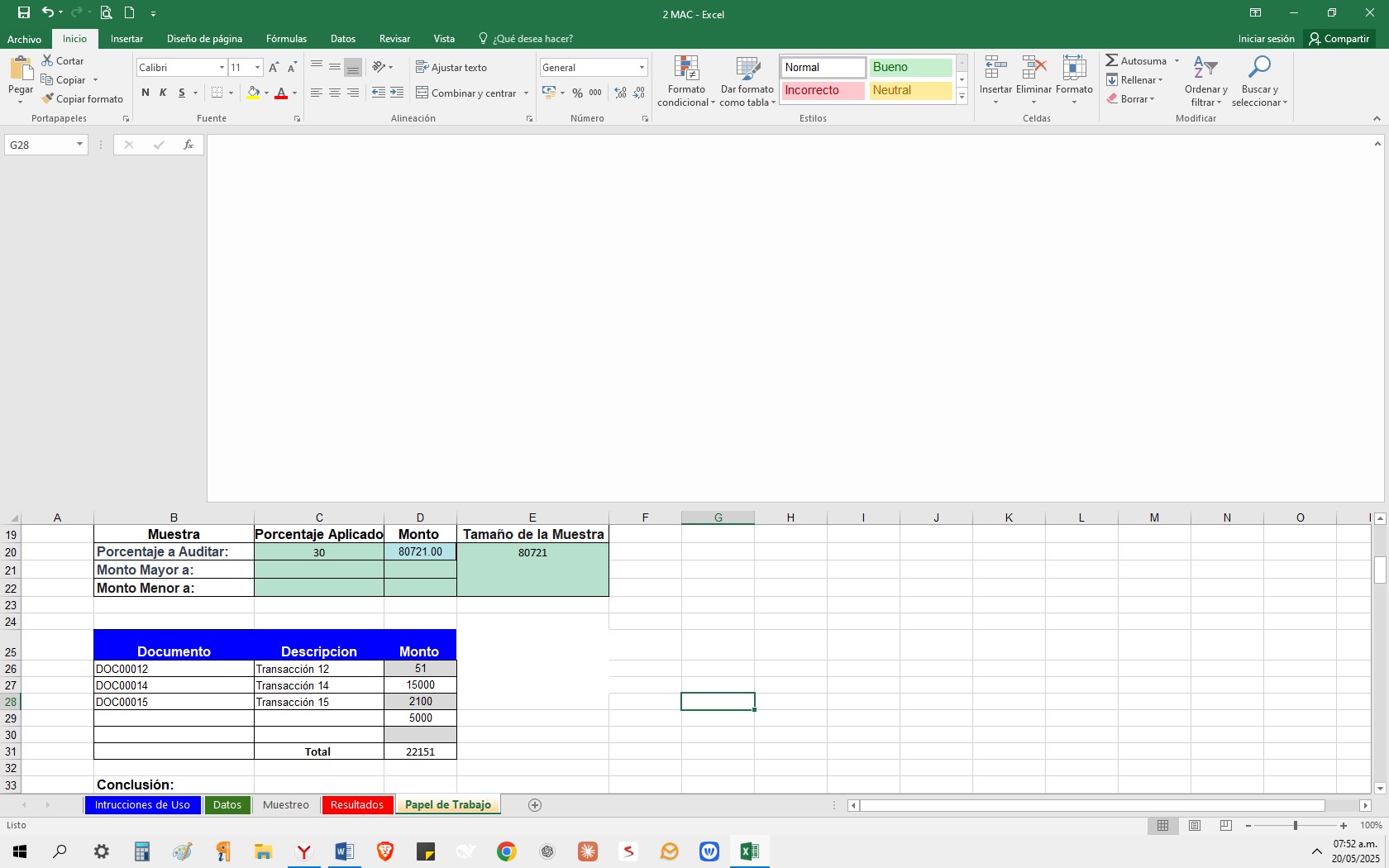

Plantilla excel de Muestreo de Auditoría

🎁Bonos: Nuevos Recursos.

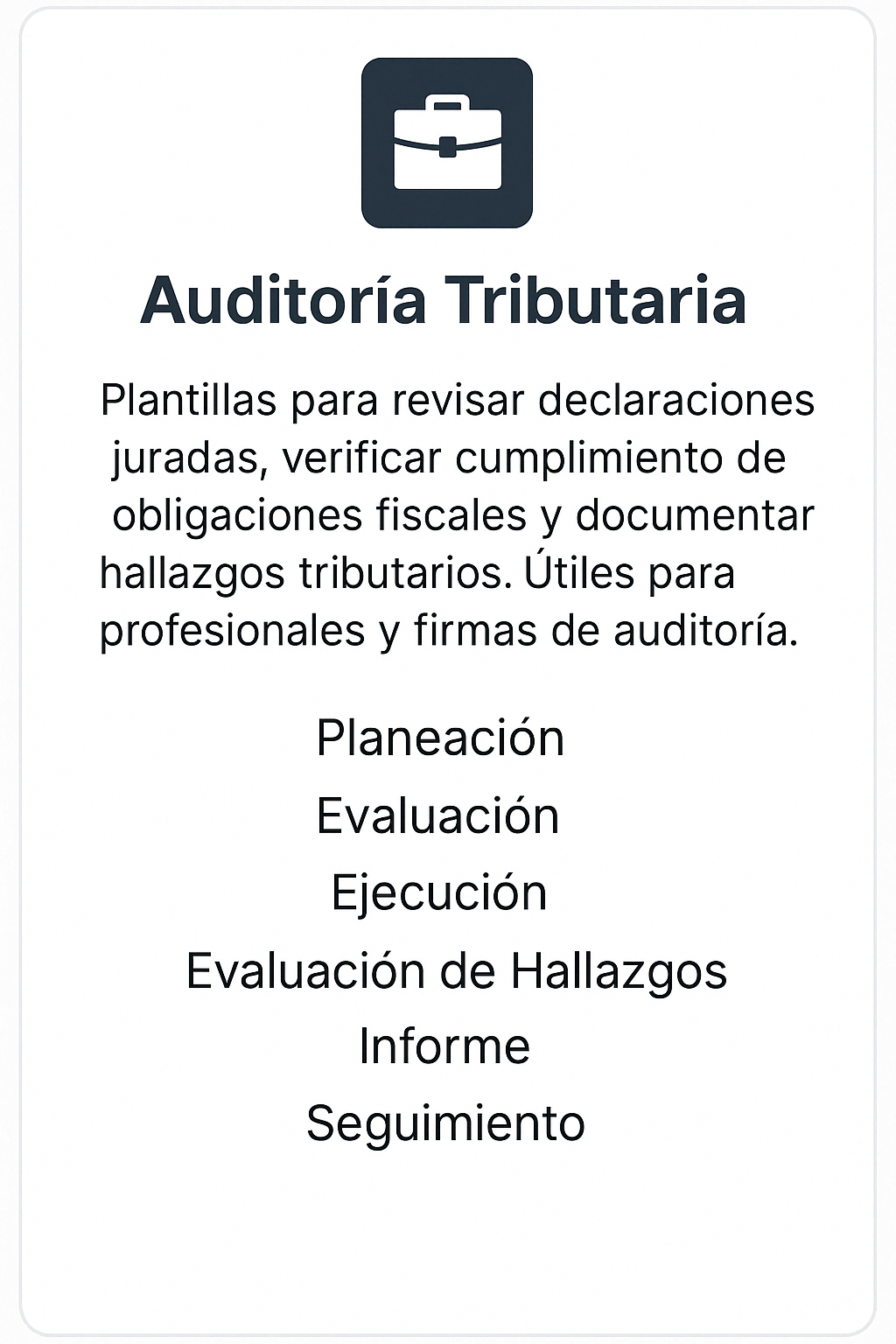

![]() Plantillas de Auditoría Tributaria (todas sus fases)

Plantillas de Auditoría Tributaria (todas sus fases)

![]()

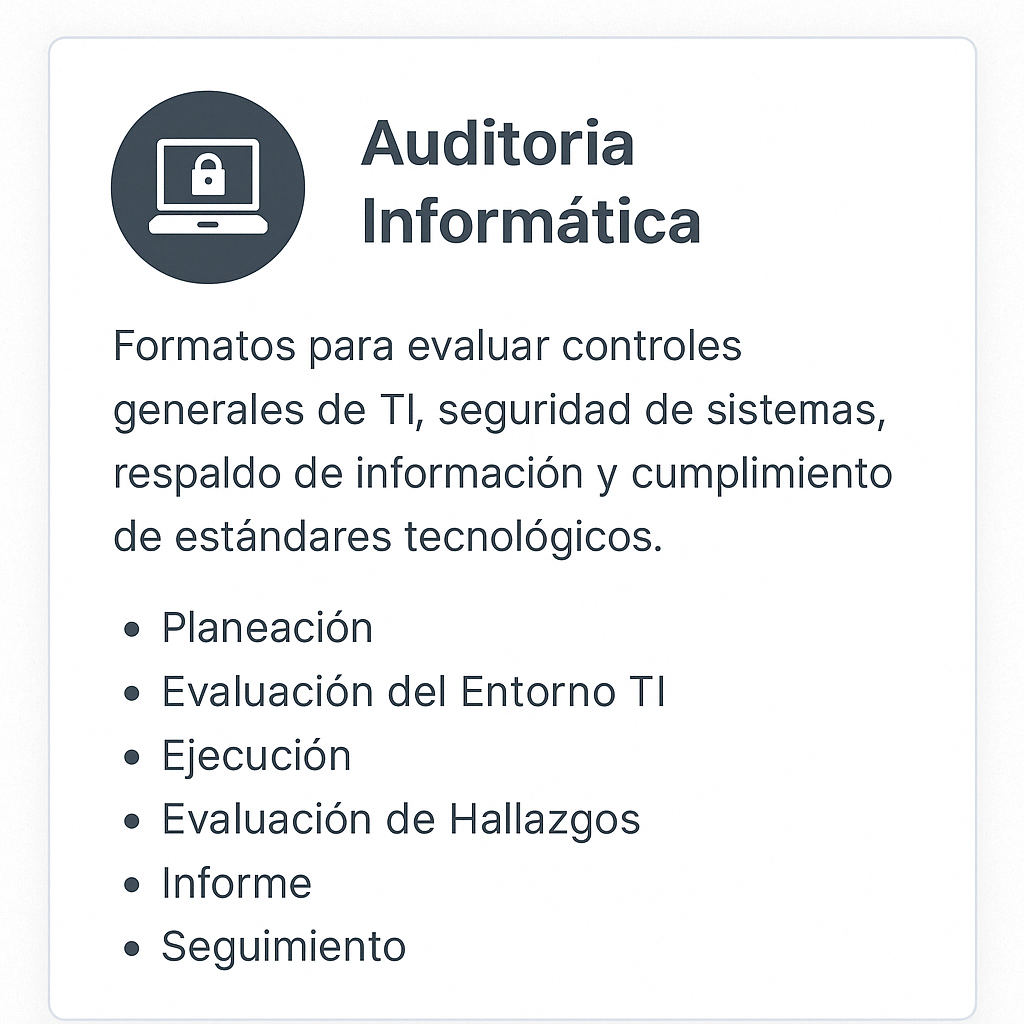

Plantillas de Auditoría de Informatica (todas sus fases)

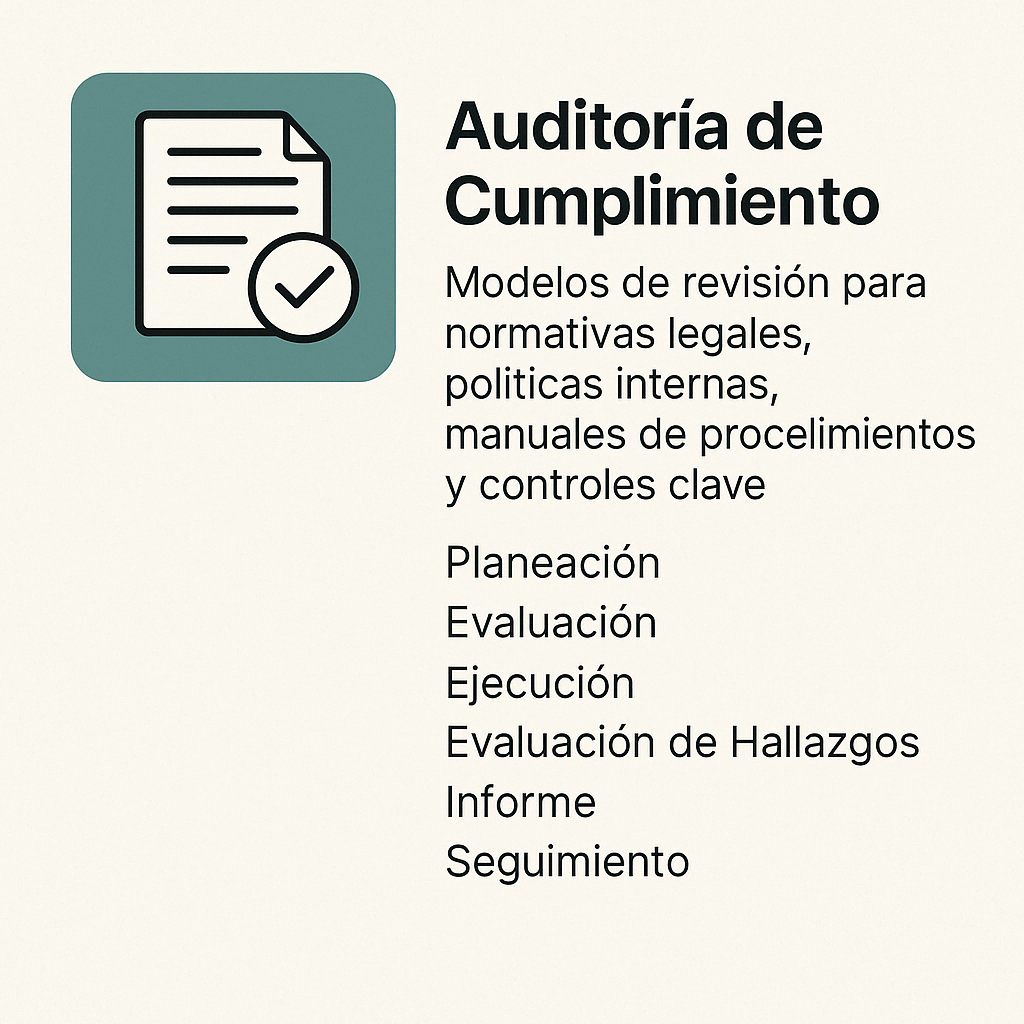

![]() Plantillas de Auditoría de Cumplimiento (todas sus fases)

Plantillas de Auditoría de Cumplimiento (todas sus fases)

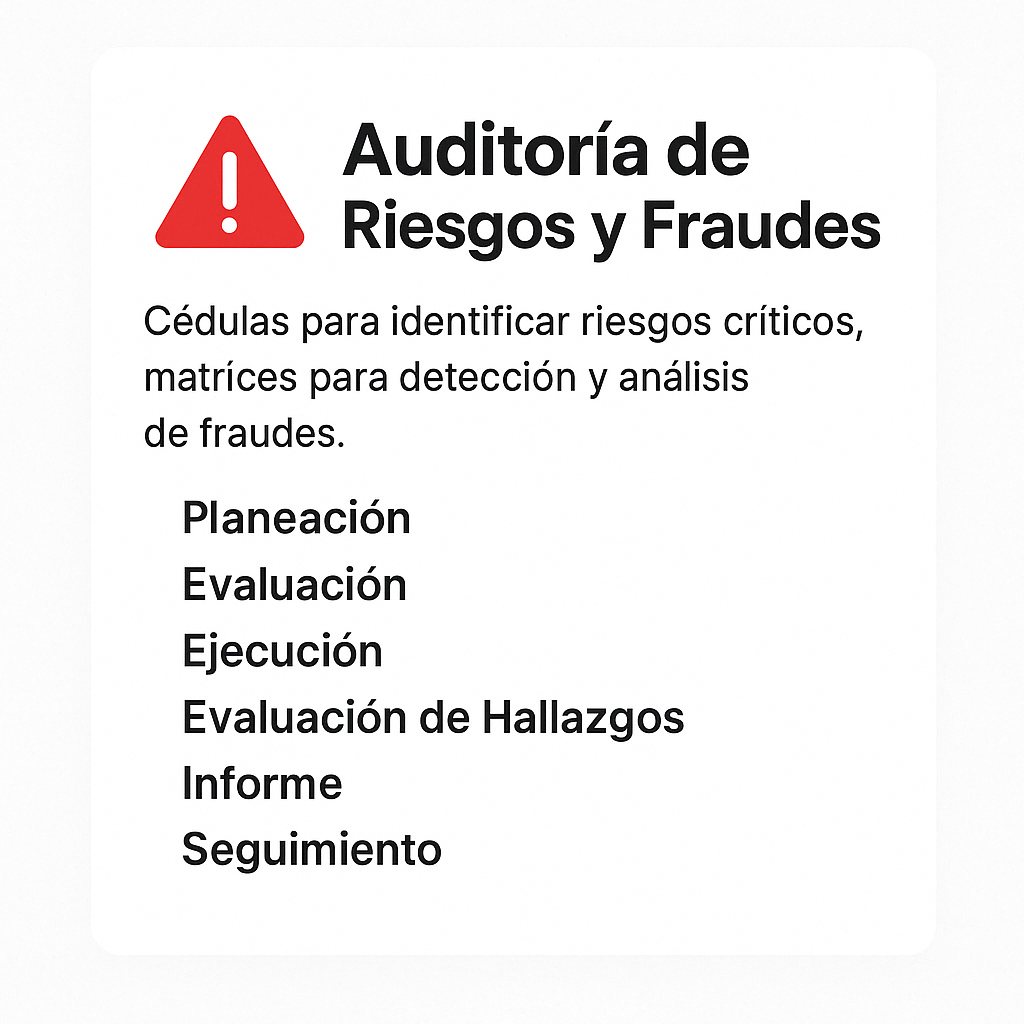

![]() Plantillas de Auditoría de Riesgos y Fraudes (todas sus fases)

Plantillas de Auditoría de Riesgos y Fraudes (todas sus fases)

📘Aprende con ejemplos reales y plantillas prácticas desde el primer día.

![]()

Plus

$ 79.99

$ 59.99 Unico Pago

Perfecto para auditores independientes, firmas pequeñas o recién egresados.

Lleva tus auditorías a otro nivel.

Todo el Pack Normal MÁS recursos nuevos

![]() Más de 100 Plantillas de Auditoría por Fase (Nías)

Más de 100 Plantillas de Auditoría por Fase (Nías)

![]()

Libro PDF: Auditoria Práctica de Estados Financieros PDF

![]()

Plantilla excel de Muestreo de Auditoría

![]()

Plantillas de Auditoría Tributaria (todas sus fases)

![]() Plantillas de Auditoría de Informatica (todas sus fases)

Plantillas de Auditoría de Informatica (todas sus fases)

![]()

Plantillas de Auditoría Tributaria (todas sus fases)

![]()

Plantillas de Auditoría de Cumplimiento (todas sus fases)

![]() Plantillas de Auditoría de Riesgos y Fraudes (todas sus fases)

Plantillas de Auditoría de Riesgos y Fraudes (todas sus fases)

🎁Bonos: Nuevos Recursos.

![]() Plantilla Automatizada Excel de Auditoría cédulas sumarias

Plantilla Automatizada Excel de Auditoría cédulas sumarias

![]()

Manual Word para montar tu propia Firma de Auditoría

💼 Eficiencia, cumplimiento y profesionalismo en cada encargo.

![]()

Pro

IA más Auditoría

$ 99.99

$ 79.99 Unico Pago

Para auditores líderes que buscan innovación y automatización real.

La evolución de la auditoría ya está aquí.

Incluye todos los Packs Normal y Plus anteriores Más:

🎁 Beneficios VIP:

• Recursos exclusivos de auditoría inteligente

• Actualizaciones gratuitas por 6 meses

🚀 Transforma tu forma de auditar con inteligencia artificial.

Por tiempo limitado

![]()

Sigue estos sencillos pasos

![]()

1 Descarga la Guía de Compra

Descarga la Guía de Compra y sigue los pasos indicados.

![]()

2 Inicia la Compra

Haz clic en "Comprar Ahora" para iniciar el proceso.

3 Datos básicos

Ingresa tu nombre, apellido y teléfono, luego haz clic en Continuar.

![]()

4 Selecciona el pago

Revisa el detalle de pago, anota los datos y elige pagar con Visa o Mastercard.

![]()

5 Confirma tu compra

Envía tu voucher que llega a tu correo a nuestro correo victorjuarez.auditoriapractica@gmail.com para recibir tus Recursos.

Métodos de pago aceptados

Solicita los datos para tu transferencia al Whatssap o Correo Electrónico. Te proporcionaremos los datos necesarios.

Correo Electrónico info@auditoriapractica.com y victorjuarez.auditoriapractica@gmail.com