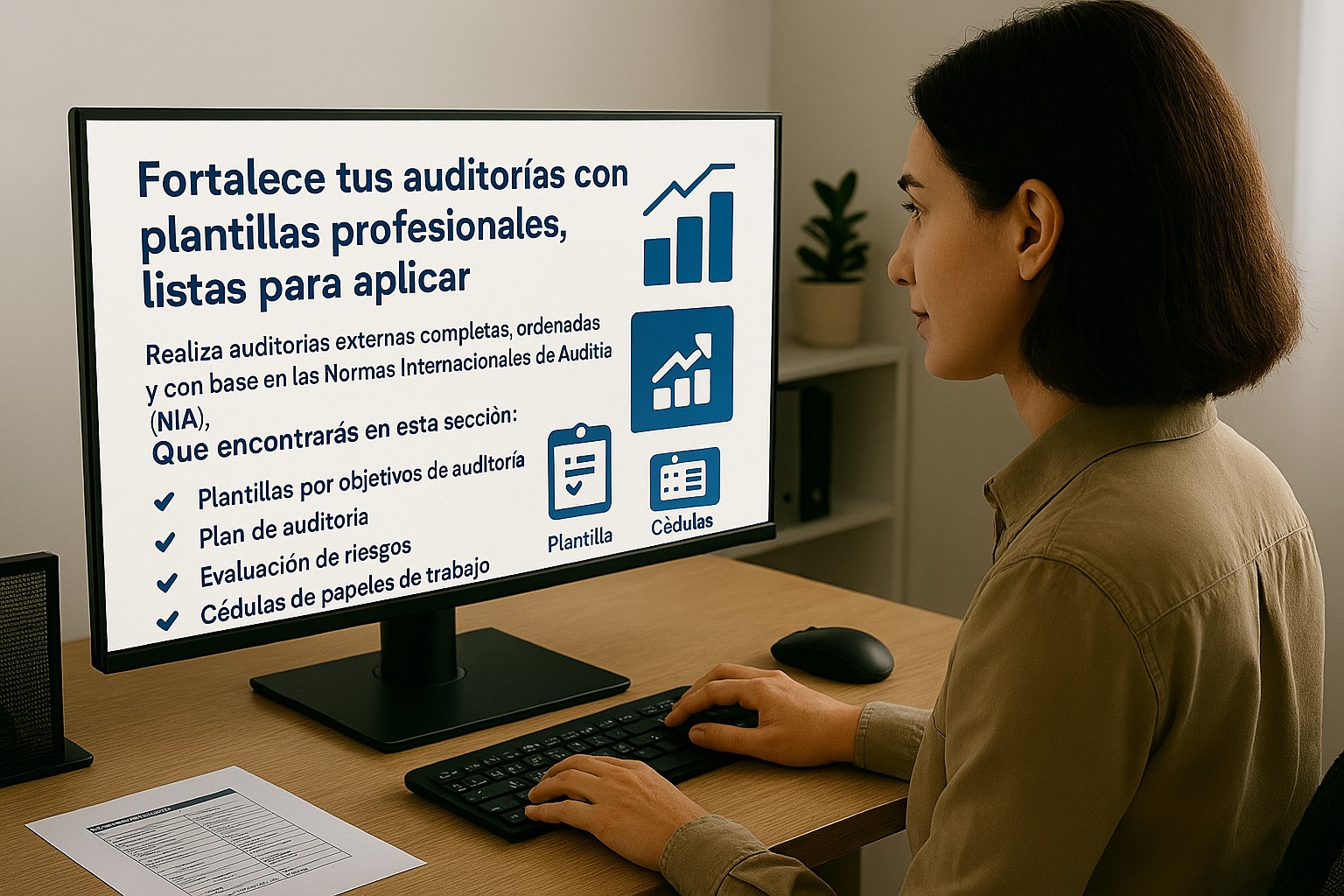

Auditorías Profesionales, Simples y Efectivas

Fortalece tus auditorías con plantillas profesionales listas para usar y obtén resultados claros y confiables.

Gratis

¡ Plantillas editables en Word y Excel y Contenido Completo de Recursos!

Instrucciones de Compra

- Descarga la Guía de Compra y sigue los pasos indicados.

- Haz clic en "Compra Ahora" para iniciar el proceso.

- Solo ingresa tu nombre, apellido y teléfono y haz clic en Continuar.

- Revisa el detalle de pago y elige pagar con Visa o Mastercard.

- Completa los datos de tu tarjeta, email para recibir los recursos, y tu información de contacto. Luego haz clic en Pagar.

- Para finalizar escríbeme a victorjuarez.auditoriapractica@gmail.com y envia tu voucher de compra recibido en tu correo, para enviarte tus Recursos de Auditoría y de Inteligencia Artificial.

¡Compra de forma rápida y sencilla ahora mismo!

Link Guía de Compra Descargar Guía de Compra

$ 69.99

$ 49.99 /Unico Pago

Ideal para quienes están comenzando su camino en la auditoría.

Todo lo que necesitas para aprender haciendo.

Recursos incluidos

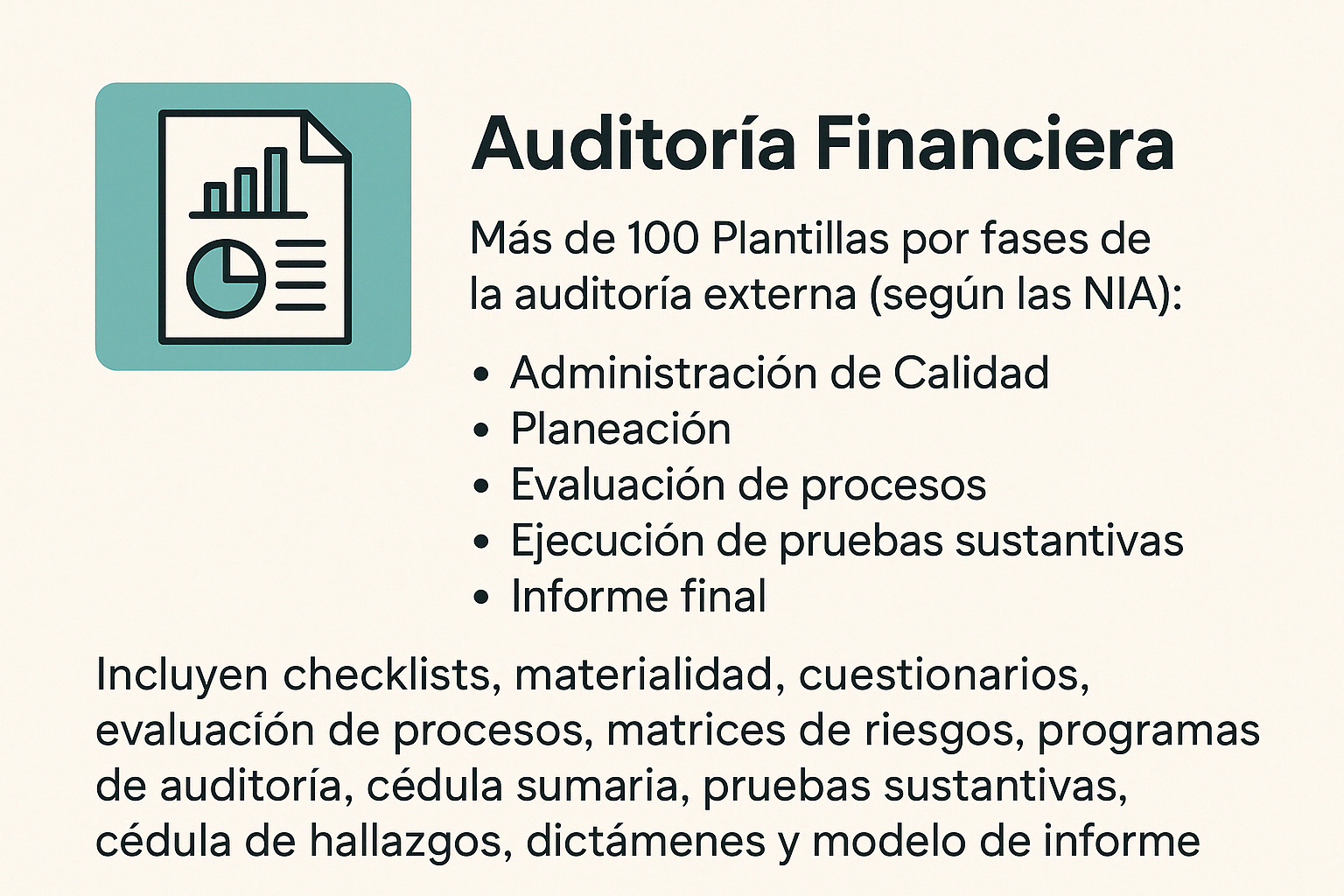

✅ Más de 100 Plantillas de Auditoría por Fase (Nías)

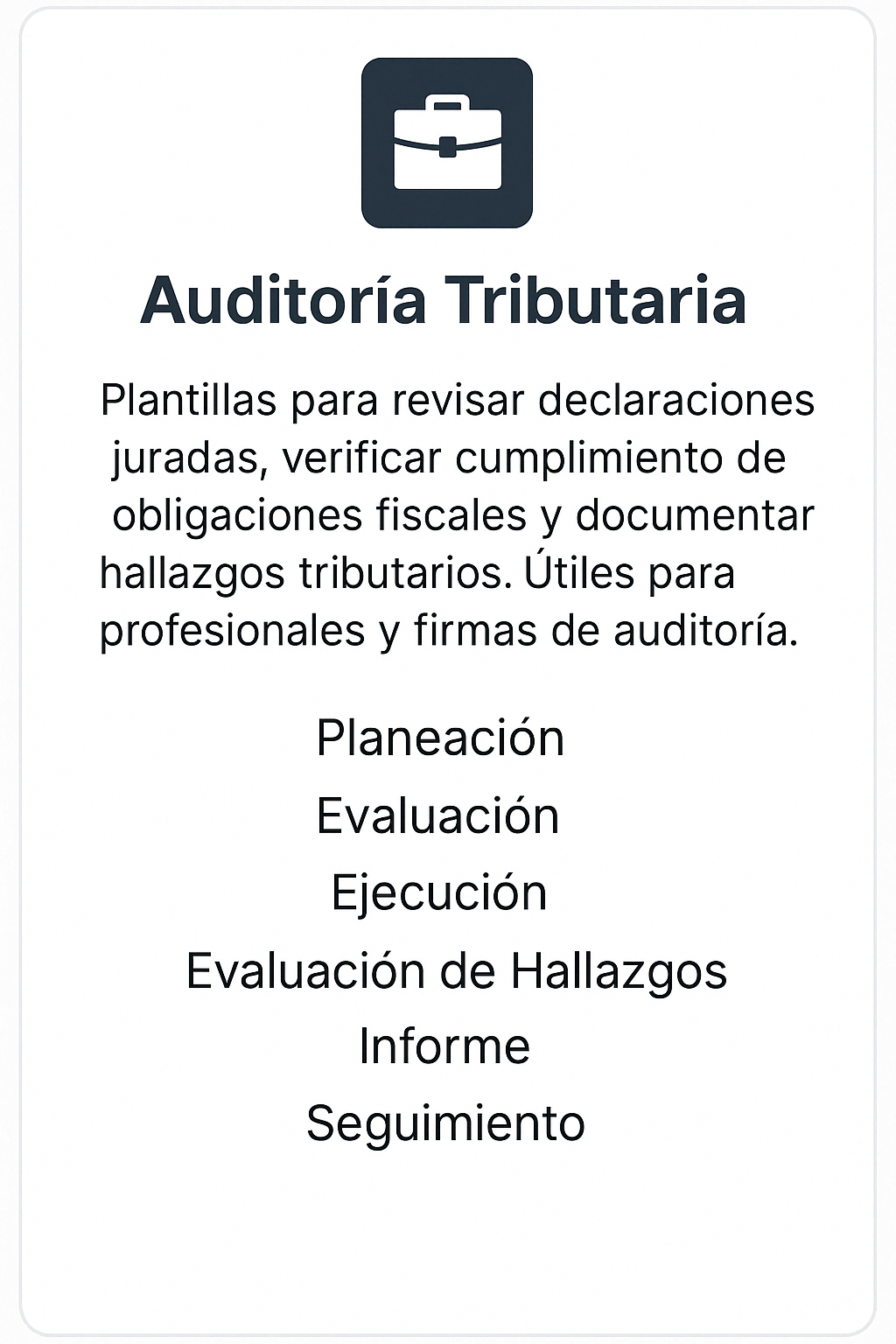

✅ Plantillas de Auditoría Tributaria (todas sus fases)

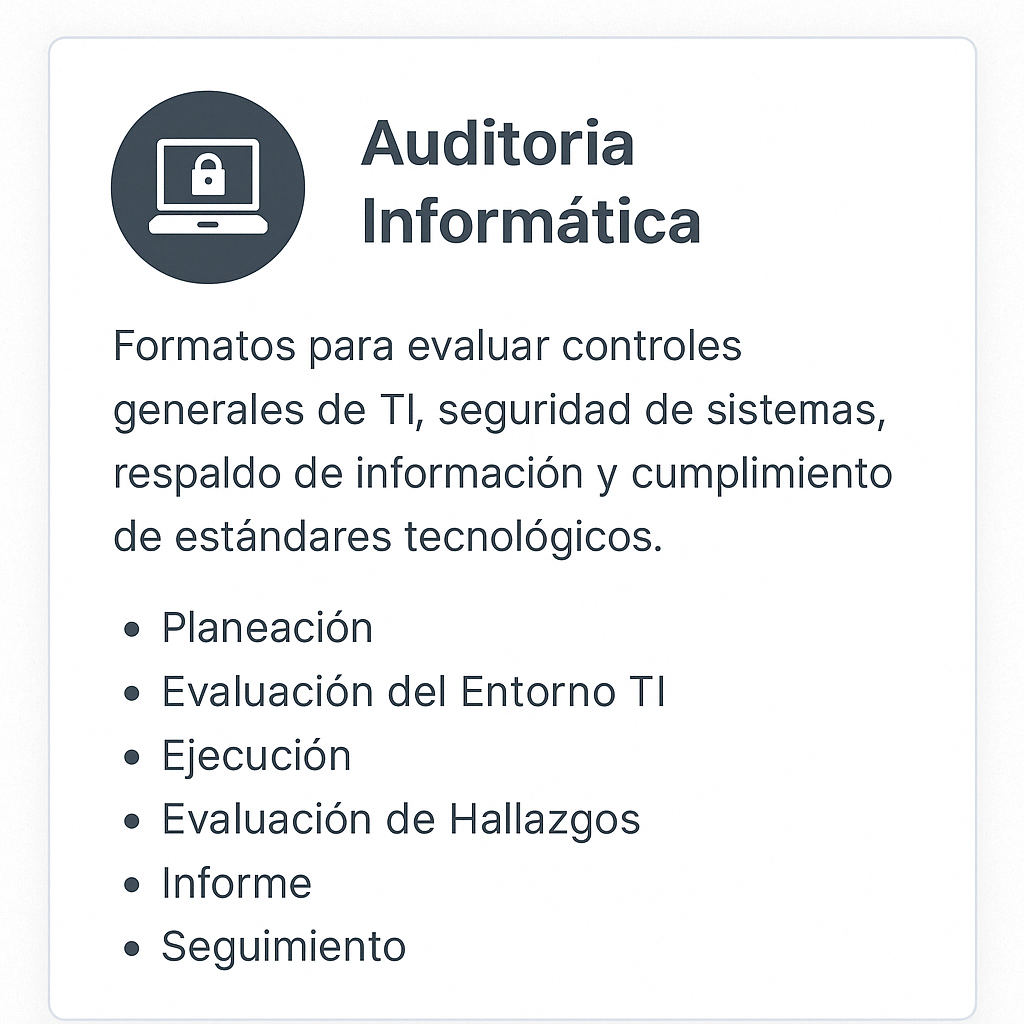

✅ Plantillas de Auditoría de Informatica (todas sus fases)

✅ Plantillas de Auditoría de Cumplimiento (todas sus fases)

✅ Plantillas de Auditoría de Riesgos y Fraudes (todas sus fases)

✅Libro PDF: Auditoria Práctica de Estados Financieros PDF

✅ Excel de Muestreo de Auditoría

🎁Bonos:

• Plantillas totalmente editables

• Compatible con Word y Excel

• Envío inmediato al correo 📘Aprende con ejemplos reales y plantillas prácticas desde el primer día.

![]()

Plus

$ 79.99

$ 59.99 /Unico Pago

Perfecto para auditores independientes, firmas pequeñas o recién egresados.

Lleva tus auditorías a otro nivel.

Todo lo del Pack Normal Más:

☑️ Plantillas optimizadas para Auditoría Automatizada con cédulas centralizadoras y sumarias

☑️ Manual Word para montar tu propia Firma de Auditoría

🎁 Bonos Especiales:

• Acceso anticipado a nuevas plantillas

• Manual paso a paso para administrar, planificación y control de auditorías

💼 Eficiencia, cumplimiento y profesionalismo en cada encargo.

![]()

Pro

IA más Auditoría

$ 99.99

$ 79.99 /Unico Pago

Para auditores líderes que buscan innovación y automatización real.

La evolución de la auditoría ya está aquí.

👉 Quiero este pack

Incluye todos los Packs Normal y Plus anteriores Más:

Aplicación real de inteligencia artificial en auditorías.

🎁 Beneficios VIP:

• Recursos exclusivos de auditoría inteligente

• Actualizaciones gratuitas por 6 meses

🚀 Transforma tu forma de auditar con inteligencia artificial.

🔽 Descargar ahora

![]()

Las Normas Internacionales de Auditoría detallan que las firmas de auditoría especificamente la NIGC 1 trata sobre la responsabilidad de la firma de auditoría de tener un Sistema de Gestión de Calidad (SGC) y que permite a los encargos la realización de auditoría de calidad consistente, porque, se enfoca en como la firma de auditoría maneja los encargos realizados.

En este sección encuentras una serie de papeles de trabajo como:

Organización Requisitos Eticos Aceptación y Continuidad de Clientes Recursos Humanos Ejecución del Encargo Seguimiento Gestión de Calidad

Contenido de Plantillas en Word:

| Organización | |

|

Ref. PT |

Nombre de Plantilla |

|

ACF-1 |

La organización, estructura, servicios y desarrollo de la política de la firma |

| ACF-2 | Organigrama de la firma |

| ACF-3 | Declaración |

| Requisitos Eticos | |

|

ACF-4 |

Manifestación general de independencia |

| ACF-5 | Declaración de Confidencialidad |

| ACF-6 | Declaración de Confidencialidad |

|

ACF-7 |

Manifestación de independencia del encargo |

| ACF-8 | Independencia del Socio y Empleados |

| ACF-9 | Relacion de encargos del ejercicio |

| ACF-10 | Requerimientos de Ética |

| Aceptación y Continuidad de Clientes | |

|

ACF-11 |

Política para aceptación de clientes por primera vez |

| ACF-12 | Recopilación general de clientes |

| ACF-13 | Aceptación de un encargo o de un cliente |

|

ACF-14 |

Continuación de un encargo o de un cliente |

|

ACF-15 |

Contrato de servicios |

| ACF-16 | Propuesta de Auditoría de Cuentas Anuales |

| Recursos Humanos | |

|

ACF-17 |

Procesos de selección y contratación del personal |

| ACF-18 | Manifestación sobre la formación |

| ACF-19 | Evaluación del personal |

|

ACF-20 |

Evaluación del desempeño |

| ACF-21 | Asignación de Personal a los Encargos |

| ACF-22 | Análisis de rotación del encargo |

|

ACF-23 |

Nombramiento como Revisora de Control de Calidad de Encargos |

|

ACF-24 |

Datos necesarios para la elaboración de un presupuesto de auditoría |

| ACF-25 | Revisión de honorarios |

| ACF-26 | Nombramiento de Auditores |

|

ACF-27 |

Aceptación nombramientos |

|

ACF-28 |

Registro de Consultas técnicas |

| Seguimiento | |

| ACF-29 | Proceso de Seguimiento del Sistema de Control de Calidad |

| ACF-30 | Informe del inspector del seguimiento |

|

ACF-31 |

Reporte de hallazgos del Inspector del Seguimiento |

| ACF-32 | Compromisos de la Alta Dirección |

| ACF-33 | Revisión de Control de Calidad del Encargo |

|

ACF-34 |

Memorándum |

| ACF-35 | Formulario de quejas y denuncias Fecha de la denuncia |

| Documentación | |

| ACF-32 | Procedimientos de ejecución del trabajo |

| ACF-33 | Consultas |

|

ACF-34 |

Horas hombre Fase Control de Calidad y Administración |

De acuerdo con la NIA 300, la auditoría de estados financieros requiere de una planificación apropiada para alcanzar los objetivos en forma eficiente. En este sentido, el auditor tiene la responsabilidad de planear la auditoría para que esta sea ejecutada de manera efectiva.

En este sección encuentras una serie de papeles de trabajo como:

| Ref. PT | Nombre de Plantilla |

| PE | Planificación Preliminar |

| PA-1 | Reunión Preliminar equipo de trabajo |

| PA-2 | Visita preliminar a la entidad |

| PA-2 | Entendimiento de la Entidad |

| PA-3 | Compresión del sistema de control contable y de control interno |

| PA-4 | Análisis Vertical de Estados Financieros |

| PA-5 | Análisis Horizontal de Estados Financieros |

| PA-6 | Análisis de Estados Financieros Estado de Resultados |

| PA-7 | Ratios |

| PA-8 | Materialidad |

| PA-9 | Deliberaciones del equipo |

| PA-10 | Revisión de Estatutos |

| PA-11 | Revisión de Correspondencia |

| PA-12 | Revisión de Actas |

| PA-13 | Revisión de Manual |

| PA-14 | Revisión de Contratos |

| PA-15 | Revisión de Informes de Auditoría |

| PA-16 | Entrevista con junta directiva |

| PA-17 | Entrevista con gerencia |

| PA-18 | Entrevista con contador |

| PA-19 | Entrevista con presupuesto |

| PA-20 | Entrevista con recursos humanos |

| PA-21 | Entrevista con informática |

| PA-22 | Entrevista con bodega |

| PA-23 | Evaluación del control interno enfoque coso |

| PA-24 | Análisis Foda |

| PA-25 | Análisis Pestel |

| PA-26 | Análisis 5 Fuerzas Porter |

| PA-27 | Evaluación de riesgos y fraudes |

| PA-28 | Revisión de Saldos Iniciales |

| PA-29 | Materialidad de Cuentas |

| PA-30 | Uso del Trabajo de Terceros |

| PA-31 | Uso del Trabajo del Auditor Interno |

| PA-32 | Solicitud de Información |

| PA-33 | Estrategia Global de Auditoría |

| PA-34 | Memorándum de Planeación |

| PA-35 | Cronograma Fase Planeación |

| PA-36 | Horas Hombre Planificación |

La Norma Internacional de Auditoría 315 Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno, trata de la responsabilidad que tiene el auditor de identificar y valorar los riesgos de incorrección material en los estados financieros, mediante el conocimiento de la entidad y de su entorno, incluido el control interno de la entidad.

El objetivo del auditor es identificar y valorar los riesgos de incorrección material, debida a fraude o error, tanto en los estados financieros como en las afirmaciones, mediante el conocimiento de la entidad y de su entorno, incluido su control interno, con la finalidad de proporcionar una base para el diseño y la implementación de respuestas a los riesgos valorados de incorrección material.

En este sección encuentras una serie de papeles de trabajo como:

| Ref. PT | Nombre de Plantilla |

| Area de Caja y Bancos | |

| EV-1 | Cuestionario de Evaluacion del Control Interno |

| EV-2 | Evaluación y Selección de Cuentas Significativas |

| EV-2.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-2.2 | Documentar el Proceso |

| EV-2.3 | Evaluación de Riesgos y Controles |

| EV-2.4 | Evaluación de Eficacia Operativa |

| Area de Cuentas por Cobrar | |

| EV-3 | Cuestionario de Evaluacion del Control Interno |

| EV-4 | Evaluación y Selección de Cuentas Significativas |

| EV-4.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-4.2 | Documentar el Proceso |

| EV-4.3 | Evaluación de Riesgos y Controles |

| EV-4.4 | Evaluación de Eficacia Operativa |

| Area de Anticipos | |

| EV-5 | Cuestionario de Evaluacion del Control Interno |

| EV-6 | Evaluación y Selección de Cuentas Significativas |

| EV-6.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-6.2 | Documentar el Proceso |

| EV-6.3 | Evaluación de Riesgos y Controles |

| EV-6.4 | Evaluación de Eficacia Operativa |

| Area de Inversiones | |

| EV-7 | Cuestionarios de Evaluacion del Control Interno |

| EV-8 | Evaluación y Selección de Cuentas Significativas |

| EV-8.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-8.2 | Documentar el Proceso |

| EV-8.3 | Evaluación de Riesgos y Controles |

| EV-8.4 | Evaluación de Eficacia Operativa |

| Area de Propiedad, Planta y Equipo | |

| EV-9 | Cuestionarios de Evaluacion del Control Interno |

| EV-10 | Evaluación y Selección de Cuentas Significativas |

| EV-10.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-10.2 | Documentar el Proceso |

| EV-10.3 | Evaluación de Riesgos y Controles |

| EV-10.4 | Evaluación de Eficacia Operativa |

| Area de Activo Intangible | |

| EV-11 | Cuestionarios de Evaluacion del Control Interno |

| EV-12 | Evaluación y Selección de Cuentas Significativas |

| EV-12.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-12.2 | Documentar el Proceso |

| EV-12.3 | Evaluación de Riesgos y Controles |

| EV-12.4 | Evaluación de Eficacia Operativa |

| Area de Cuentas por Pagar | |

| EV-13 | Cuestionarios de Evaluacion del Control Interno Area Cuentas por Pagar |

| EV-14 | Evaluación y Selección de Cuentas Significativas |

| EV-14.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-14.2 | Documentar el Proceso |

| EV-14.3 | Evaluación de Riesgos y Controles |

| EV-14.4 | Evaluación de Eficacia Operativa |

| Area de Préstamos a Pagar | |

| EV-15 | Cuestionarios de Evaluacion del Control Interno Area Préstamos a Pagar |

| EV-16 | Evaluación y Selección de Cuentas Significativas |

| EV-16.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-16.2 | Documentar el Proceso |

| EV-16.3 | Evaluación de Riesgos y Controles |

| EV-16.4 | Evaluación de Eficacia Operativa |

| Area de Patrimonio | |

| EV-17 | Cuestionarios de Evaluacion del Control Interno |

| EV-18 | Evaluación y Selección de Cuentas Significativas |

| EV-18.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-18.2 | Documentar el Proceso |

| EV-18.3 | Evaluación de Riesgos y Controles |

| EV-18.4 | Evaluación de Eficacia Operativa |

| Area de Nóminas | |

| EV-19 | Cuestionarios de Evaluacion del Control Interno |

| EV-20 | Evaluación y Selección de Cuentas Significativas |

| EV-20.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-20.2 | Documentar el Proceso |

| EV-20.3 | Evaluación de Riesgos y Controles |

| EV-20.4 | Evaluación de Eficacia Operativa |

| Area Impuestos | |

| EV-21 | Cuestionarios de Evaluacion del Control Interno |

| EV-22 | Evaluación y Selección de Cuentas Significativas |

| EV-22.1 | Entendimiento del Control Interno a nivel Proceso y Transacción |

| EV-22.2 | Documentar el Proceso |

| EV-22.3 | Evaluación de Riesgos y Controles |

| EV-22.4 | Evaluación de Eficacia Operativa |

| EV-23 | Horas Hombre en la Fase de Evaluación |

De acuerdo con la NIA 520, el auditor debe utilizar procedimientos analíticos para obtener suficiente y apropiada evidencia de auditoria, y ayudar a formar una conclusión general sobre los estados financieros, determinando si son consistentes.

En este sección encuentras una serie de papeles de trabajo como:

| Ref. PT | Nombre de Plantilla |

| BT | Balance de Trabajo/BALANCE GENERAL |

| A | Cédula Centralizadora de Activo |

| Area Caja y Bancos | |

| P-1 | Programa de Auditoría Caja y Bancos |

| A-1 | Sumaria Caja y Bancos |

| A-1.1 | Arqueo de Caja General |

| A-1.1/1 | Corte de Cheques |

| A-1.2 | Arqueo de Caja Chica |

| A-1.2/1 | Análitica de Caja Chica |

| A-1.2/2 | Análitica de Caja Chica |

| A-1.3 | Conciliación Bancaria |

| A-1.4 | Conciliación Bancaria |

| A-1.7 | Conciliación Bancaria |

| A-1.5 | Conciliación Bancaria |

| A-1.6 | Confirmación Bancaria |

| A-1.6/1 | Estado Cuenta Bancario |

| A-1.7 | Control de Conciliaciones Bancarias |

| A-1.8 | Integracion auxiliar |

| A-1.9 | Pruebas de Ingresos de la muestra |

| A-1.10 | Pruebas de Egresos de la muestra |

| A-1.11 | Ajustes |

| A-1.12 | Reclasificaciones |

| A-1.13 | Marcas de Auditoría |

| Area Cuentas por Cobrar | |

| P-2 | Programa de Auditoría Cuentas por Cobrar |

| B-1 | Sumaria Cuentas por Cobrar |

| B-1.1 | Integración de Clientes |

| B-1.2 | Integración de Deudores Diversos |

| B-1.3 | Circularización de Cuentas por Cobrar |

| B-1.3/1 | Circularización de Cuentas por Cobrar |

| B-1.3/2 | Circularización de Cuentas por Cobrar |

| B-1.3/3 | Circularización de Cuentas por Cobrar |

| B-1.3/4 | Circularización de Cuentas por Cobrar |

| B-1.3/5 | Circularización de Cuentas por Cobrar |

| B-1.4 | Circularización |

| B-1.5 | Estadistica de Circularización |

| B-1.6 | Análisis Antigüedad de Saldos |

| B-1.7 | Verificación de Pagos Posteriores |

| B-1.8 | Corte de Formas |

| B-1.9 | Cálculo Cuentas Incobrable |

| B-1.10 | Ajustes |

| B-1.11 | Reclasificaciones |

| B-1.12 | Marcas de Auditoría |

| Area Inversiones | |

| P-3 | Programa de Auditoría Inversiones |

| C-1 | Sumaria Inversiones |

| C-1.1 | Integracion auxiliar |

| C-1.2 | Prueba Física Inversiones |

| C-1.3 | Ajustes |

| C-1.4 | Reclasificaciones |

| C-1.5 | Marcas de Auditoría |

| Area Construcciones en Proceso | |

| P-4 | Programa de Auditoría |

| D-1 | Sumaria |

| D-1.1 | Integración |

| D-1.2 | Análisis de Expedientes |

| D-1.3 | Revisión |

| D-1.4 | Prueba Física |

| D-1.5 | Ajustes |

| D-1.6 | Reclasificaciones |

| D-1.7 | Marcas de Auditoría |

| Area Propiedad, Planta y Equipo | |

| P-5 | Programa de Auditoría Propiedad, Planta y Equipo |

| E-1 | Sumaria Propiedad, Planta y Equipo |

| E-1.1 | Integracion auxiliar |

| E-1.2 | Prueba Muestra de Adiciones Edificios |

| E-1.3 | Prueba Muestra de Adiciones Vehículos |

| E-1.4 | Análitica Equipo de Computo |

| E-1.5 | Prueba de Adquisiciones y Física Construcciones |

| E-1.6 | Prueba de Retiros |

| E-1.7 | Prueba de Traslados en Tarjetas de Responsabilidad |

| E-1.8 | Prueba de Depreciaciones |

| E-1.9 | Ajustes |

| E-1.10 | Reclasificaciones |

| E-1.11 | Marcas de Auditoría |

| Area Activos Intangibles | |

| P-6 | Programa de Auditoría Activos Intangibles |

| F-1 | Sumaria Activos Intangibles |

| F-1.1 | Integracion auxiliar |

| F-1.2 | Análisis de Variaciones |

| F-1.3 | Solicitud Confirmación de Seguros |

| F-1.4 | Confirmación de Seguros |

| F-1.5 | Revisión de Seguros Pagados |

| F-1.6 | Ajustes |

| F-1.7 | Reclasificaciones |

| F-1.8 | Marcas de Auditoría |

| P | Cédula Centralizadora de Pasivo |

| Area Cuentas por Pagar | |

| P-7 | Programa de Auditoría de Cuentas por Pagar |

| G-1 | Sumaria de Cuentas por Pagar |

| G-1.1 | Integración de Proveedores |

| G-1.2 | Prueba de Prestaciones Laborales |

| G-1.3 | Confirmación de Cuentas por Pagar |

| G-1.3/1 | Confirmación de Cuentas por Pagar |

| G-1.3/2 | Confirmación de Cuentas por Pagar |

| G-1.3/3 | Confirmación de Cuentas por Pagar |

| G-1.3/4 | Confirmación de Cuentas por Pagar |

| G-1.4 | Circularización de Proveedores |

| G-1.5 | Estadistica de Circularización |

| G-1.6 | Prueba de Pagos Posteriores |

| G-1.7 | Confirmacion con Abogados |

| G-1.8 | Ajustes |

| G-1.9 | Reclasificaciones |

| G-1.10 | Marcas de Auditoría |

| Area Préstamos | |

| P-8 | Programa de Auditoría de Préstamos |

| H-1 | Sumaria de Préstamos |

| H-1.1 | Análisis de Préstamos |

| H-1.2 | Confirmación de Préstamos |

| H-1.3 | Ajustes |

| H-1.4 | Reclasificaciones |

| H-1.5 | Marcas de Auditoría |

| Area Patrimonio | |

| P-9 | Programa de Auditoría de Patrimonio |

| I-1 | Sumaria de Patrimonio |

| I-1.1 | Integración del Patrimonio |

| I-1.2 | Integración de Dividendos |

| I-1.3 | Ajustes |

| I-1.4 | Reclasificaciones |

| I-1.5 | Marcas de Auditoría |

| ER | Cedula Centralizadora del Estado de Resultados |

| Area Estado de Resultados | |

| P-10 | Programa de Auditoría Resultados |

| J-1 | Sumaria |

| J-1.1 | Prueba de Nóminas |

| J-1.2 | Revisión de Declaraciones de Impuestos |

| J-1.3 | Revisión de Libros y Documentos |

| J-1.4 | Revisión de Información Fiscal |

| I-1.5 | Ajustes |

| J-1.6 | Reclasificaciones |

| J-1.7 | Marcas de Auditoría |

| I-1.8 | Horas Hombre en la Fase de Ejecución |

La NIA 700 Formación de la opinión y emisión del informe de auditoría sobre los estados financieros trata de la responsabilidad que tiene el auditor de formarse una opinión sobre los estados financieros, y establece la estructura y el contenido del informe de auditoría emitido como resultado de una auditoría de estados financieros.

En este sección encuentras una serie de papeles de trabajo como:

| Ref. PT | Nombre de Plantilla |

| HH-1 | Hallazgos, Respuestas de Hallazgos y Comentarios de Auditoría |

| HH-2 | Dictámen (Tipos de Dictamenes) Opinión Limpia, Cuentas Anuales Consolidadas, Existe incentidumbre, con Salvedad y Cuentas por Cobrar en Litigio |

| HH-3 | Ejemplos de Parrafos agregar a Dictamenes |

| HH-4 | Informe de Auditoría |

| HH-5 | Horas Hombre de Comunicación de Resultados |

| HH-6 | Resumen Horas Hombre |